Nous vous informons qu'il n'est plus possible, pour le moment, de créer un compte investisseur sur WeShareBonds.

Frédéric Arnaud

Associé et co-fondateur

Frédéric Arnaud est actionnaire et membre du Comité de Surveillance et de Stratégie de WeShareBonds. Diplômé de l’Ecole Supérieure de Commerce de Rouen (1995). Il a débuté comme coopérant auprès du Consulat de France à Shanghai et en poste à l’Université de Nanjing (1996-1998). De retour en France, il est recruté comme analyste financier chez Citibank puis auditeur chez KPMG (1999-2000). En septembre 2000, Frédéric rejoint la direction financière d’IBM Global Services Europe où il assumera le suivi et le reporting notamment des pays de la zone EMEA. En 2003, il co-fonde Phillimore avec Cyril Tramon. Frédéric parle mandarin, anglais et allemand. Il est marié et a 2 enfants.

En tant qu’investisseur, on prend un risque en contrepartie d’un rendement attendu. Au-delà du rendement absolu visé, celui-ci doit rester cohérent avec le risque pris. Cet équilibre du couple risque/rendement va dépendre – pour un prêteur – d’un taux d’intérêt face à un niveau de risque donné. Ce risque dépendra de la nature de l’émetteur et du projet financé, de la maturité du prêt, du rang (ou « priorité ») en qualité de créancier, ainsi que de l’existence d’éventuelles sûretés réelles ou de garanties. Parmi les différents types de dettes, la dette « senior-secured » offre un profil de risque particulièrement maîtrisé.

La problématique du créancier

La problématique du créancier est d’avoir un gain généralement limité (correspondant au taux d’intérêt contractuel) à mettre en regard du risque de perte du capital prêté. Toutefois, il est possible, via des garanties et sûretés, de fortement limiter la probabilité de subir une perte en cas de défaut de l’émetteur.

Le taux proposé est censé être en rapport avec le niveau de risque estimé, au vu de l’évaluation globale de différents facteurs (émetteur, projet, sûretés…).

Le métier des agences de « rating » est ainsi de noter le niveau de risque des dettes sur une échelle qui conditionnera le pricing (le taux) de cette dette. Chez WeShareBonds, nous adaptons le niveau de taux au risque estimé de chaque projet.

La notion de rang

Par nature, le créancier désire s’assurer au maximum que sa créance sera honorée à chaque échéance. Cependant, l’ensemble des créanciers – détenteurs de différentes dettes – n’est pas forcément traité à égalité. Cela dépendra notamment des éléments suivants :

Date de maturité de la dette ;

Mode d’amortissement de la dette ;

Proximité juridique aux flux de remboursement ;

Garanties ;

Convention de subordination.

Ainsi, certains créanciers seront structurellement prioritaires du fait du calendrier des flux : pour un même horizon, les dettes amortissables seront en effet remboursées plus rapidement qu’une dette in-fine qui n’est remboursée que lors de la dernière échéance.

Parfois, le rang des créanciers est fixé contractuellement : les créanciers dit « senior » sont ainsi prioritaires sur les créanciers dit « junior ». De même, les créanciers qui possèdent une sûreté sur un actif seront prioritaires sur les autres créanciers lors de sa liquidation.

Cela prend toute son importance dès lors que plusieurs créanciers doivent être remboursés simultanément, mais que les liquidités de la société sont insuffisantes.

À noter qu’en cas de liquidation, les actionnaires (qui ont investi en fonds propres) sont par principe servis après les créanciers en dette.

La notion de garanties

Les garanties permettent à un créancier de mieux sécuriser sa créance :

Soit via l’engagement d’un tiers, de se substituer au débiteur pour honorer ses engagements le cas échéant ;

Soit via une prise de sûreté sur un actif permettant d’être prioritaire sur les produits de cession de cet actif.

Focus sur les garanties et suretés

Il existe différentes sortes de garanties offrant a priori une protection plus ou moins complète au prêteur.

Les garanties de tiers

Il existe différents types d’engagements :

La caution : un tiers (ou le dirigeant d’une entreprise par exemple) se porte caution sur son patrimoine personnel d’honorer la dette. La limite pour le créancier est que rien ne garantit la solvabilité – notamment future – de la caution. Par ailleurs, si la caution s’est engagée simultanément auprès d’un nombre très important de créanciers, elle risque in fine de n’avoir que peu de valeur.

La garantie à première demande (GAPD) : le garant s’engage à se substituer au débiteur en cas de défaut. Souvent émise par une banque, elle est très sécurisante économiquement et juridiquement.

Les sûretés réelles

Par exemple, le nantissement :

Nantissement sur un actif : cet actif ne peut être vendu sans l’accord du créancier (qui devra alors donner « une main levée »). Il exigera généralement d’être prioritaire sur les produits de cession de l’actif en question.

Les sûretés immobilières

Ces sûretés portent, comme leur nom l’indique, sur des actifs immobiliers. Elles permettent d’avoir la priorité sur les flux de cession (que ce soit à la suite d’un cas de défaut ou simplement à une revente prévue dans le cours normal des affaires).

Le privilège de prêteur de deniers

Garantie prise nécessairement concomitamment à une acquisition

Prise de rang à la date de l’acquisition

Acte authentique

1 rang possible

L’hypothèque

Garantie qui peut être prise à tout moment

Prise de rang à la date de son inscription

Acte authentique

Plusieurs rangs possibles

L’avantage des sûretés immobilières

La valeur des sûretés immobilières est de pouvoir faire l’objet d’une évaluation assez complète. Elles portent sur un actif immobilier a priori relativement liquide, avec des valeurs de marché comparables disponibles.

La problématique va alors être de comparer l’estimation de la valeur de l’actif en comparaison aux différentes dettes qui lui sont rattachées. Plus la valeur estimée excède le montant des dettes, plus la marge de sécurité est importante pour les créanciers.

Par ailleurs, une cession immobilière entraine un flux notarié : le flux de vente de l’actif va ainsi transiter directement sur le compte du notaire qui s’occupera de répartir la somme entre les différents détenteurs de sûretés selon leur rang.

S’il reste un solde positif une fois l’intégralité des dettes remboursées, celui-ci sera alors versé au cédant (l’emprunteur ex-propriétaire de l’actif).

Le « senior-secured » chez WeShareBonds

La dette « senior-secured » est un produit d’investissement qui offre une rémunération moins élevée que la « junior-secured » ou que la dette « non-secured », mais qui présente également un profil de risque moins élevé :

Senior : servi prioritairement sur les flux de ventes

« Secured » : hypothèque de 1ᵉʳ rang (pas de PPD inscrit, pas de privilège du vendeur…)

Caution : possible, mais pas systématique

Unitranche : une seule tranche de dette qui co-finance l’opération avec les fonds propres du porteur de projet

Maturité : 12 à 36 mois

Taux d’intérêt annuel : [6% à 9%]

Ratios Clés : LTC < 100% – LTV < 80% – Ratio de couverture > 120%

Les ratio LTC et LTV

Ces deux ratios permettent d’exprimer le ratio entre la dette et la valorisation estimée des actifs immobiliers financés.

Le ratio LTC (Loan to Cost) : exprime le montant du prêt par rapport au budget acquisition et travaux ;

Le ratio LTV (Loan to Value) : exprime le montant de la dette rapporté à la valeur estimée du bien immobilier.

Ainsi, plus ces ratios sont faibles, plus la part de fonds propres dans le financement est importante. De ce fait, toutes choses égales par ailleurs, des ratios peu élevés offriront un meilleur matelas de sécurité aux préteurs.

Ainsi, un ratio de LTV de 70% signifie que le nominal de la dette pourra être remboursé, même en cas de revente du bien à un prix 30% au-dessous de sa valeur de marché estimée.

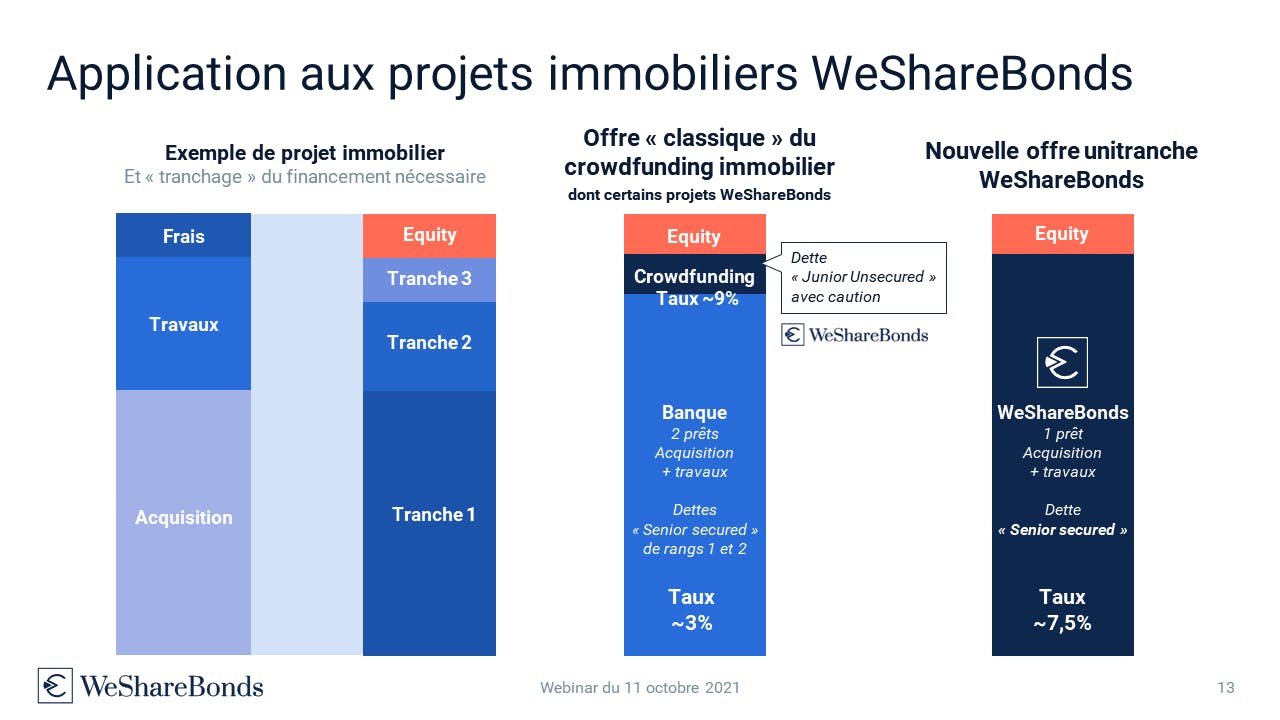

Simulations

Pour un même projet, il existe plusieurs types de structuration. Parmi les solutions envisageables, l’unitranche « senior secured » offre un compromis en termes de couple risque/rendement.

Dans le cas d’une gestion du niveau de risque/rendement de la diversification des types de risques, la dette « senior-secured » offre un rendement qui reste très attractif avec un niveau de sûreté des plus élevés.

Publication originale

de

le 08 October 2021

mise à jour le 09 November 2021

Investissements immobilier et PME

Investissements immobilier et PME